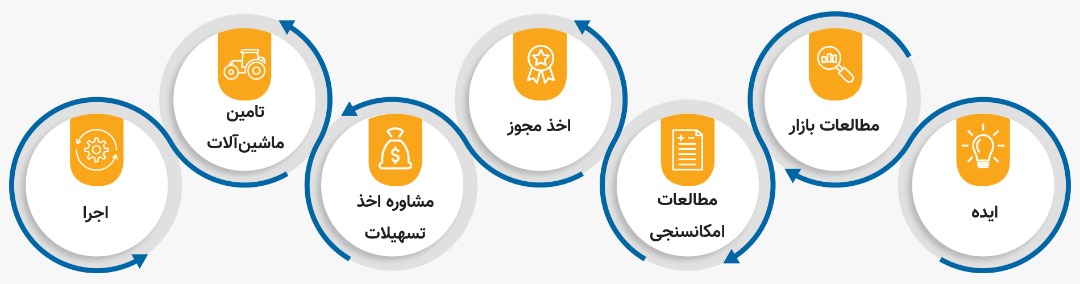

سپینود شرق یک موسسه بخش خصوصی است که در سال 1385 با هدف ارائه خدمات مشاوره سرمایه گذاری و مشاوره صنعتی به کارآفرینان و سرمایه گذاران تاسیس گردید.

ارائه ایده های سرمایه گذاری، مطالعه و استراتژی بازار، تدوین طرح توجیهی(امکان سنجی)، مشاوره جهت اخذ تسهیلات، تامین ماشین آلات و اجرای پروژه های صنعتی از جمله فعالیتهایی است که در سپینود شرق انجام می شوند.

در واقع سپینود شرق تلاش کرده است تا در همه مراحل مختلف فرآیند سرمایه گذاری ازایده تا اجرا درکنار سرمایه گذاران و کارآفرینان و پشتیبان آنان باشد.سپینود شرق یکی از شرکتهای مشاور طرح توجیهی است که باحضور در مجامع علمی و تخصصی، اخذ گواهینامه های معتبر علمی و جهانی و انجام پروژه های متنوع در زمینه های مشاوره ای و اجرایی شایستگی های خود را نشان داده است.

بررسی پلی اتیلن خطی (Linear Polyethylene)

این پلیمر به دلیل ویژگیهای منحصربهفرد خود، نقش مهمی در صنایع مختلف دارد و همچنان یکی از پرمصرفترین پلیمرهای دنیا محسوب میشود.

خاک فسفات منبعی ارزشمند برای کشاورزی و صنعت

در برخی موارد، خاک فسفات به صورت مستقیم در زمینهای کشاورزی به کار میرود. این کار نه تنها فسفر مورد نیاز خاک را تأمین میکند، ...

بررسی کود سوپر فسفات تریپل

با افزایش جمعیت در کشورهای در حال توسعه و تغییر عادات غذایی به سمت مصرف بیشتر منابع پروتئینی مانند گوشت و لبنیات، تقاضا برای ...

بررسی بازار اتیلن اکساید

اتیلن اکساید بهعنوان اتیلن اکساید نیز شناخته میشود، یک ترکیب شیمیایی با فرمول C₂H₄O است را در این مقاله از سپینود شرق بررسی می ...

دومینو

مجموعه سپینود شرق طرح توجیهی "تکمیل افزایش ظرفیت محصول بستنی " را منطبق بر چارچوب و استاندارد بانک سامان و به نحو احسن انجام داده است. نحوه عملکرد این موسسه رضایت کامل را برای شرکت دومینو به همراه داش...

شرکت سن ایچ

سپینود شرق گزارش امکان سنجی ایجاد کارخانه تولید آبمیوه و ماءالشعیر را در نهایت دقت و با رعایت اصول حرفه ای، مطابق زمان بندی از پیش تعیین شده به انجام رسانید. موسسه ای که از همکاری با آن ها رضایت کامل ...

شرکت زرین دشت سفره

حضور تیم حرفه ای سپینود در تمامی مراحل کار و در نهایت دفاع از گزارش امکان سنجی در مراجع زیربط و بانک سامان روند تصویب طرح و تامین مالی را تسریع کرد.

دبیرخانه سازمان مناطق آزاد

دبیرخانه شورای عالی مناطق آزاد رضایت خود را از مجموعه گزارش های امکان سنجی مقدماتی تهیه شده توسط کارشناسان حرفه ای و متعهد سپینود شرق که شامل طیف گسترده ای از پروژه های صنعتی، نیروگاهی، خدماتی است، اع...

شرکت پادجم

از خدمات مشاوره سرمایهگذاری حرفهای کارشناسان فنی سپینود شرق و همچنین دفاع و تصویب طرح امکانسنجی "احداث واحد تولیدی محصولات پتروشیمی ABS & Rubber" در بانک تجارت صمیمانه سپاسگذاریم.

شرکت پارس حیان

از زحمات مدیران و کارشناسان سپینود شرق در ارائه خدمات علمی و تخصصی، عملکرد مطابق مفاد قراراداد و همچنین سطح کیفی بالا در ارائه گزارش مطالعه فنی، اقتصادی و بازار متشکریم.